国寿(香港)-智裕世代多元货币深度解读!

今天来分享一期港险储蓄分红险;

中国人寿香港的储蓄分红险--智裕世代多元货币;

这是一款必须去到香港才能投保的储蓄分红险,保单的分红是不保证的,大家可以各取所需;

香港的保险公司,一般分为外资、中资、香港本地保险公司;

譬如:

友邦、保诚、宏利、永明、安盛是外资的代表;

富卫、富通、万通是香港本土保险公司的代表;

中国人寿海外、太平香港、太保香港是中资公司的代表;

已经介绍了外资和香港本土保险公司的一些产品,中国人寿海外其实已经扎根香港30多年,是中资最早进入香港市场的保险公司,经营比较稳健,也备受香港本地客户和内地客户的青睐;

下面我们看一下智裕世代的详细情况;

01、特色功能介绍

首先我们看一下智裕世代的特色功能有哪些?

1,投保规则

智裕世代0-80岁可投保,最低年交8000美元或人民币51200元或等值其他货币,最高400万美元/年。

可以分5年缴费,也可以提前把5年保费交完(预缴);

2,保单收益

保单分为保证现金价值和终期红利两个部分,保证部分收益较低,长期只有0.5%,是一款保本型的储蓄险;

终期红利是不保证的,存满15年可以达到4%,存满20年可以达到5%,存满30年可以达到5.8%,是一款标准的储蓄分红险;

其中满15年后也可以行使终期红利锁定选项(10%-50%),以避免市场波动;

3,可转换货币

保单提供9种货币可以选择,美元、港元、人民币、澳元、加拿大元、欧罗、英镑、纽西兰元或新加坡元。

保单满3周年后可以转换任意货币,目前中国人寿的美元保单、人民币保单最受欢迎;

展开全文

4,保单可分拆

保单满5年后可以将保单分成数份,分拆后也可以再行使变更受保人,变更保单货币的权益;

5,无限次转换受保人

保单满一年后可以申请转换受保人,保单可以保到最新受保人138岁,转换受保人不限次数,可以世代传承。

6,可设置第二受保人

受保人即是被保人,可以提前设置自己的子女作为第二受保人,当第一受保人身故后,保单可以传承给第二受保人;

7,身故额外赔付;

身故可赔付已交保费的105%和现金价值的较大者;

并且身故金可以选择一笔支付,也可以选择分期(10年、20年、30年)每年一次以定额现金的行驶向受益人支付赔偿;

分期支付,身故金需大于5万美元;

8,灵活减保;

可以随时提取保单内的价值(保证现金价值+红利),不限制金额和次数;

香港的储蓄分红险,基本都在满15年的时候,有个分水岭;

往前看,智裕世代预期数据7年回本,和内地的增额寿险数据差别不大;

往后看,刚好是存满15年可以保证回本;而此时的预期收益已经可以达到4%以上,保单分红如果能够100%实现的话,保单账户已经有8.4万美金;

如果存满20年,回报率可以达到5%以上,100%实现的话,此时账户有12.1万美金;

存满30年,预期回报率达到5.8%,100%实现的话,此时账户有24.3万美金;

而保单的保证回报率基本都维持在0.01%-0.5%左右;

可见,香港的储蓄分红险,更像一款长期的保本基金,保险公司会把高达70%的保费投资到股票和债券市场,保单的实际分红跟保险公司的投资回报率等密切相关;

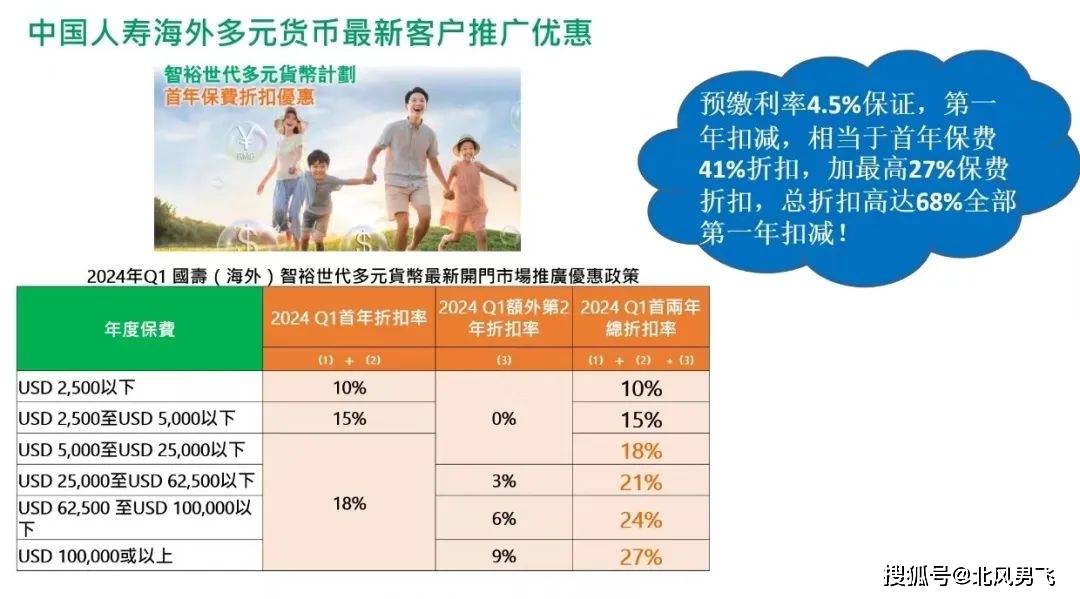

03、保费折扣及优惠

保费折扣:

香港保险公司一直有推出保费折扣优惠;

保费折扣一般就是直接首期保费打折,比如选择1万美金交5年,首年可以享受18%的保费折扣,也就是首期保费只需要交8200美元。部分公司是保费回赠,有所不同。

04、为什么是国寿海外?

其实香港的保险公司没有特别主力推荐的,演示利率谁都可以吹上天,我们主要还是看过往的分红实现率情况,这也代表了保险公司的投资水平;

在外资公司里面,分红实现率比较好的保险公司有:友邦、安盛、宏利、富通等;

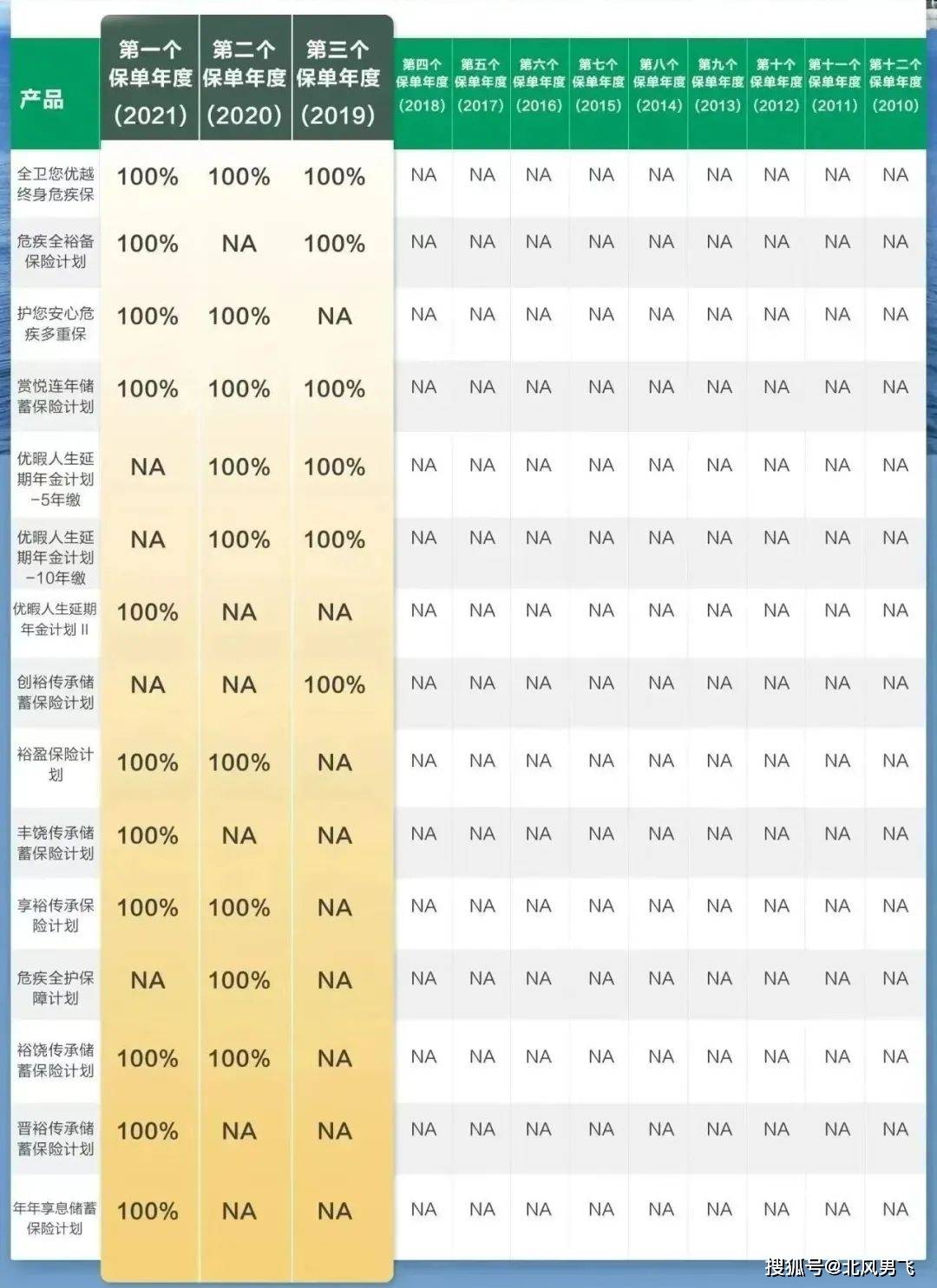

而中资公司,有海外投资经验,且分红实现率比较好的保险公司就是中国人寿海外了,我们看一下国寿海外过往的实现率情况:

周年红利:

终期红利:

智裕世代保单由保证现金价值和终期红利组成,纵观国寿的分红实现情况,过往的周年红利都妥妥的维持在90%以上,终期红利都是100%;

不过历史不代表以后,但国寿海外的分红实现率还有政治因素的加成,如果想考虑中资公司的产品,人寿海外是比较好的选择。

05、对比裕饶传承

国寿还有一款做保费融资比较多的产品-裕饶传承,因为保费融资需要一定的资金量,并且有一定的风险,所以本文暂不赘述;

不过裕饶传承本身,直接买,数据也是非常不错的。

裕饶传承的特点也非常明显:

1,7年回本,保单满9年回报率就可以达到4%以上,比较适合计划短期投资的朋友;而智裕世代达到4%,需要等到15年以后;

2,长期回报率只有5%;

这也是一个取舍,如果看中短期收益高,那么就要牺牲长期利益,如果可以确定短期内用到的概率不大,那么就可以选择智裕世代这种长期回报率可观的产品了;

最后:

国寿(海外)的智裕世代,作为中资保险公司的代表,不管是分红实现率还是保单的预期回报都是不错的;

预算充裕的朋友,可以搭配着外资产品选择配置!

香港的储蓄分红险,不是所有的产品都能买,我们还是要结合资金的使用时间,保险公司的实力,等等因素综合考虑;

内容来源于微信公众号【港险随笔】,欢迎关注

评论